Dans un monde automobile en constante évolution, le système de bonus-malus joue un rôle crucial pour les conducteurs. Ce mécanisme, présent dans les contrats d’assurance auto, peut sembler complexe au premier abord. Pourtant, il représente une véritable opportunité, notamment lors d’un changement d’assureur. Comprendre comment cela fonctionne peut faire la différence sur le montant de la prime d’assurance. Alors, comment optimiser votre situation grâce au bonus-malus ?

Sommaire

Le fonctionnement du système de bonus-malus

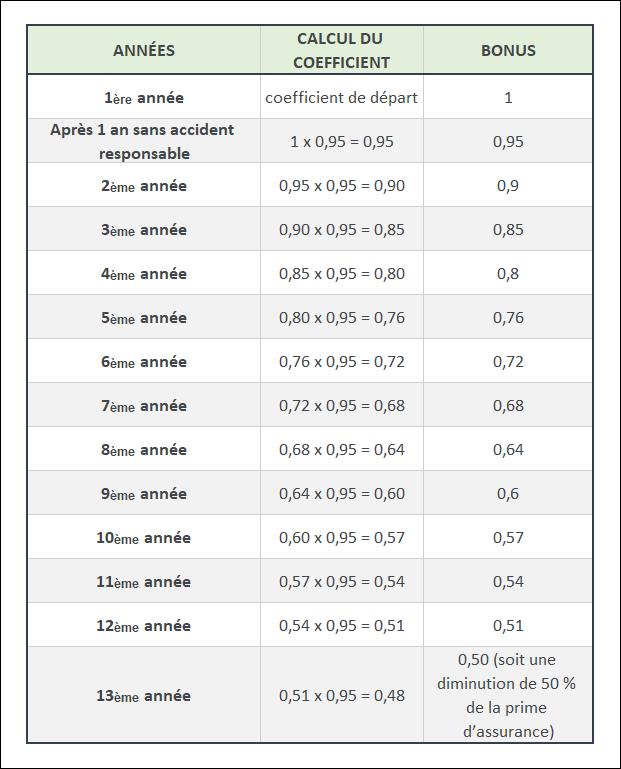

Le bonus-malus est un dispositif qui évalue le risque associé à un conducteur. À chaque sinistre responsable, un coefficient de réduction-majoration vise à ajuster le montant de la prime d’assurance. Par exemple, un accident responsable augmente ce coefficient de 25 %, tandis qu’une responsabilité partielle se traduit par un malus de 12,5 %. En revanche, accumuler des années sans accident permet de bénéficier d’une réduction de 5 % par an, jusqu’à atteindre un bonus maximum de 50 %.

Calculez votre coefficient

Le calcul du bonus-malus repose sur une période de référence d’un an, se terminant deux mois avant la date d’échéance du contrat. Ce système est identique pour toutes les compagnies d’assurance, incluant des acteurs tels que Allianz, AIG, et Groupama. Le coefficient de départ est fixé à un point, avec chaque sinistre ayant un impact direct sur votre prime.

Pour visualiser ce système, voici un tableau récapitulatif :

| Situation | Effet sur le coefficient | Durée de l’effet |

|---|---|---|

| Accident responsable | +25% | Jusqu’à 2 ans |

| Responsabilité partielle | +12.5% | Jusqu’à 2 ans |

| Années sans accident | -5% par an | Jusqu’à 50% |

Cette dynamique incite les conducteurs à adopter une conduite responsable. Ainsi, comment un changement d’assurance peut-il influencer votre coefficient ?

Changer d’assurance : une opportunité à saisir

Changer d’assureur peut sembler intimidant, mais cela peut offrir des avantages notables. En effet, bien que le coefficient de bonus-malus suive le conducteur, le marché offre une multitude d’options qui peuvent se traduire par des économies substantielles. La concurrence est telle que certains assureurs, comme Matmut et Amaguiz, proposent des promotions attractives pour les nouveaux clients.

Évaluer les offres sur le marché

Avant de changer d’assurance, il est crucial de comparer les différentes offres disponibles. Différentes compagnies peuvent offrir des prime variées, même pour un conducteur affichant un bon ou un mauvais coefficient. Par exemple, des outils en ligne, comme les simulateurs de primes, peuvent être d’une aide précieuse pour dénicher la meilleure offre.

- Allier prix et couverture : Ne vous fiez pas seulement au prix ; vérifiez également les garanties incluses.

- Profiter des promotions : Certains assureurs, comme Covéa, peuvent offrir des réductions pour les nouveaux assurés.

- Consulter les avis clients : Renseignez-vous sur la qualité du service à la clientèle de chaque compagnie.

Avez-vous envisagé les risques et avantages d’un changement d’assurance ? C’est une question que chaque conducteur devrait se poser régulièrement.

Les implications d’un bon comportement au volant

Un bon comportement au volant peut significativement faire monter votre bonus. Ainsi, si un conducteur enregistre plusieurs années sans accident, il pourra bénéficier d’une prime réduite, mais cela ne doit pas être perçu comme un havre de paix. En effet, en cas de premier sinistre après trois ans de conduite impeccable, la prime ne sera pas augmentée.

Incidences des sinistres sur le coefficient

Chaque sinistre peut avoir des implications sur le montant de votre prime. Voici une liste des impacts potentiels :

- Un premier sinistre responsable peut augmenter le coefficient de 25 %.

- En cas de responsabilité partielle, la prime pourrait augmenter de 12,5 %.

- Un sinistre après trois ans avec un bonus de 50 % n’affectera plus la prime.

| Type d’incident | Impact sur la prime | Durée de l’impact |

|---|---|---|

| Accident responsable | Augmentation de 25% | Jusqu’à 2 ans |

| Responsabilité partielle | Augmentation de 12.5% | Jusqu’à 2 ans |

| Pas d’accidents | Réduction de 5% par an | Max 50% |

La question que l’on peut se poser est : vaut-il mieux changer d’assureur pour profiter de tarifs plus compétitifs ou rester fidèle à son assureur par précaution ? À chaque conducteur de choisir en fonction de sa situation !

En somme, le système de bonus-malus, bien qu’il puisse sembler complexe, représente une véritable opportunité pour les conducteurs, surtout en cas de changement d’assureur. Il permet non seulement de récompenser la conduite prudente, mais également d’inciter à la comparaison des offres sur le marché. Alors, êtes-vous prêt à faire le pas et optimiser votre assurance auto ?

{kind=link}