La résiliation de contrats d’assurance habitation, auto ou santé peut paraître un véritable parcours du combattant. Pourtant, grâce à quelques étapes claires, cette démarche devient plus fluide. Connaître ses droits est fondamental dans ce processus essentiel.

Comprendre les motifs de résiliation des contrats d’assurance

Avant d’entamer les démarches pour résilier un contrat, il est crucial de comprendre les différents motifs qui peuvent justifier cette décision. Généralement, les assurés envisagent de mettre fin à leurs contrats pour plusieurs raisons.

Motifs fréquents de résiliation

Les raisons de résiliation peuvent être variées. Voici quelques motifs courants :

- Augmentation des cotisations

- Insatisfaction du service client

- Changement de situation personnelle (déménagement, achat de véhicule)

- Disponibilité de meilleures offres sur le marché

Par exemple, un assuré qui se rend compte d’une hausse de tarif de son contrat Allianz peut se tourner vers une autre assurance proposant de meilleures conditions. Dans ce cas, il est sage de comparer les différentes options disponibles pour maximiser les économies. Un bon comparateur d’assurance peut grandement aider à prendre cette décision.

La loi Hamon et les droits des assurés

La loi Hamon, instaurée en 2014, a bouleversé les droits des assurés en leur permettant de résilier leur assurance à tout moment après un an de souscription. Cela a considérablement facilité la tâche de ces derniers. Qu’il s’agisse de l’assurance auto, habitation ou santé, cette loi est un allié précieux. Contracter un nouvel assureur implique souvent qu’il se charge de la résiliation de l’ancien contrat, ce qui simplifie fortement le processus.

Il convient également de se rappeler que les compagnies d’assurance, telles que AXA, Groupama, et Maaf, doivent respecter cette loi, offrant aux assurés une flexibilité bienvenue.

| Assureur | Conditions de résiliation |

|---|---|

| AXA | 1 an avant de pouvoir résilier sans motif |

| Groupama | Possible après 1 an, service de résiliation facilité |

| Maaf | Application de la loi Hamon, résiliation à tout moment |

En somme, comprendre ses droits et les raisons de résilier son assurance est un premier pas essentiel. Il est également judicieux d’évaluer les options de marché avant de faire le saut. Quel assureur vous propose les meilleures conditions ?

Les étapes pour résilier un contrat d’assurance

Une fois les motifs et les droits compris, il est temps d’entamer le processus de résiliation. Voici les étapes à suivre pour un résultat sans accrocs.

Préparation de la résiliation

Avant d’envoyer la lettre de résiliation, il est conseillé de vérifier les contrats pour connaître les modalités spécifiques.

- Relire le contrat d’assurance pour les délais et les obligations

- Préparer une lettre de résiliation claire et précise

- Vérifier les coordonnées de l’assureur pour l’envoi

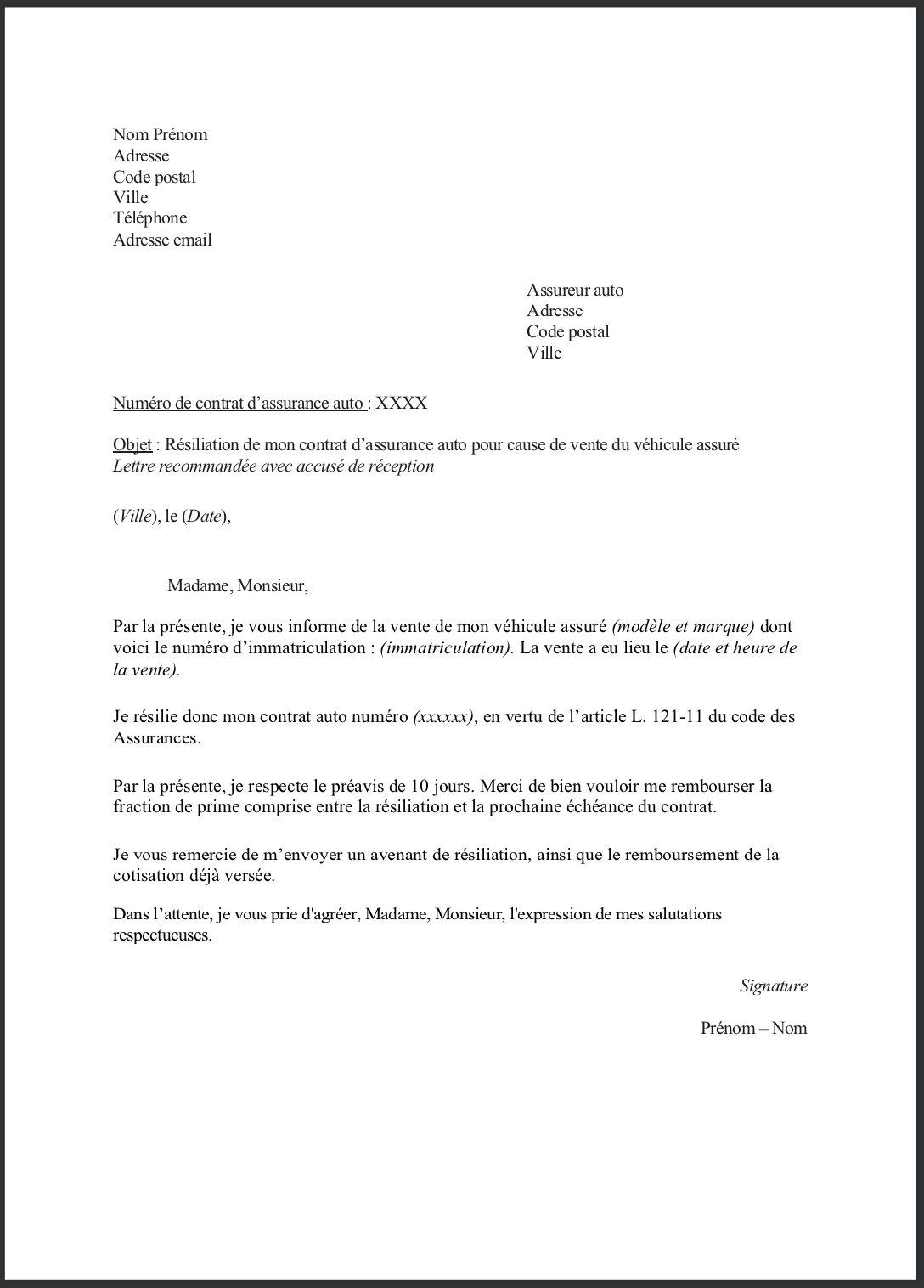

Cette préparation permet d’aborder la résiliation avec sérieux et clarté. Par exemple, adresser une lettre recommandée avec accusé de réception est souvent une étape judicieuse pour s’assurer de la bonne réception de la demande.

Envoi de la demande de résiliation

Une fois la lettre prête, il faut l’envoyer à l’assureur. La recommandation est à privilégier ici, afin d’avoir une preuve. En plus de cette demande, il n’est pas rare que les assurés choisissent de faire savoir à leur assurance qu’ils partent pour une meilleure offre, ce qui peut parfois faciliter une solution amiable.

Il peut être utile de garder une copie de la lettre et de l’accusé de réception pour ses archives personnelles. Au cas où un litige se présenterait, ce serait un atout.

| Document à envoyer | Importance |

|---|---|

| Lettre de résiliation | Essentiel pour la demande de résiliation |

| Accusé de réception | Preuve de la demande envoyée |

| Pièce justificative | À fournir si changement de situation |

Finalement, une fois la demande envoyée, restez attentif aux réponses que vous recevrez par la suite. Comment votre assureur a-t-il réagi à votre demande ?

Les conséquences de la résiliation d’un contrat d’assurance

Résilier un contrat d’assurance ne se fait pas sans conséquences. Comprendre ces impacts est crucial pour éviter des désagréments futurs.

Quelles sont les implications financières ?

Les conséquences peuvent en général varier selon les assureurs et les contrats. Il est important d’anticiper ces implications :

- Possibilité de non-remboursement d’une partie de la prime versée

- Absence de couverture durant la période de transition vers le nouvel assureur

- Pénalités possibles selon les conditions du contrat

Par exemple, un assuré ayant souscrit à une offre de Swiss Life risque de perdre une partie de sa prime si la résiliation est effectuée en cours d’année.

Avoir une nouvelle assurance en place

Passer d’un contrat à un autre nécessite d’être vigilant. N’ayez jamais une période sans couverture, qui pourrait vous exposer à des risques non couverts.

Avant de résilier, faites en sorte d’avoir votre nouvel assureur, comme Aviva ou LCL, déjà en place pour éviter un trou d’assurance. Rétrograder votre couverture peut sembler tentant, mais cela peut avoir des effets à long terme sur votre protection.

| Type d’assurance | Couverture minimale recommandée |

|---|---|

| Assurance auto | Au minimum, assurance au tiers |

| Assurance habitation | Couverture complète des biens |

| Complémentaire santé | Remboursement suffisant pour soins majeurs |

Ressentir une certaine tranquillité d’esprit quant à vos assurances est essentiel. Quelles sont vos prochaines étapes en matière d’assurance ? Quelles couvertures souhaitez-vous envisager ?

{kind=link}