Les récentes crues record en France ont soulevé des questions cruciales concernant les démarches à entreprendre face aux catastrophes naturelles et leur impact sur l’assurance auto. Comment agir rapidement dans de telles situations ?

Catastrophes naturelles : types d’indemnisation par l’assurance auto

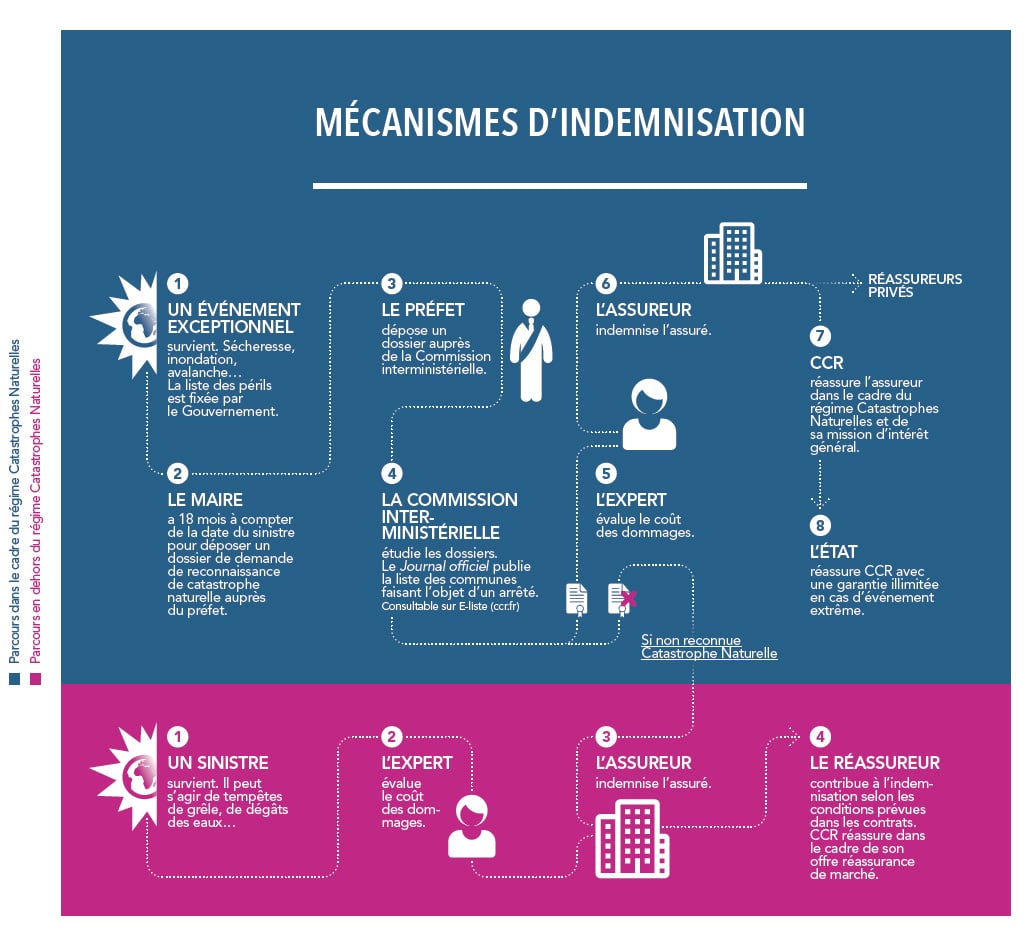

La garantie catastrophe naturelle inclut divers événements climatiques, tels que les inondations, les tempêtes et les séismes. Lorsque des aléas de cette nature surviennent, un cadre légal spécifique s’active afin de protéger les sinistrés, notamment les automobilistes. Selon Monique Barbut, ministre de la Transition écologique, les récentes crues constituent un événement sans précédent. Le gouvernement envisage donc de déclarer un état de catastrophe naturelle, ce qui modifiera les règles d’indemnisation.

Les événements climatiques couverts

Les catastrophes naturelles couvertes par les assurances auto varient mais incluent généralement :

- Inondations

- Avalanches

- Ouragans

- Séismes

- Tempêtes

Ce régime vise à faciliter les démarches, permettant ainsi aux assureurs de traiter les demandes d’indemnisation rapidement et efficacement.

Procédure de déclaration de sinistre après une catastrophe

Lorsqu’un état de catastrophe naturelle est reconnu, les assurés ont un délai de 10 jours suivant la publication de l’arrêté interministériel pour déclarer un sinistre. Cette étape est cruciale pour prouver que les dommages subis sont liés à l’événement déclaré.

Comment effectuer la déclaration de sinistre

Pour garantir une indemnisation efficace, voici les étapes à suivre :

- Obtenir l’arrêté interministériel officiel.

- Collecter les preuves des dommages (photos, témoignages).

- Envoyer la déclaration de sinistre à l’assureur par lettre recommandée.

Un cas pratique illustratif est celui d’un automobiliste dont le véhicule a subi des dommages frais de crue. En respectant ces démarches, il a reçu son indemnisation dans les trois mois.

Détails des indemnisations spécifiques après sinistre

Une fois la déclaration faite, l’assureur peut mandater un expert pour évaluer les préjudices. Les conditions d’indemnisation varient selon les contrats, mais voici les scénarios fréquemment observés :

| Domaine | Indemnisation |

|---|---|

| Véhicule réparable | Prise en charge des réparations et contrôle technique. |

| Véhicule non réparable | Indemnisation selon la Cote Argus. |

Il est important de vérifier son contrat d’assurance auto pour s’assurer que la garantie catastrophe naturelle est incluse, que ce soit en option ou de façon standard. Une bonne connaissance des clauses permettra d’anticiper les étapes à suivre en cas de sinistre.

Dans un environnement de plus en plus sujet à des événements climatiques extrêmes, il est essentiel d’être bien informé sur sa couverture d’assurance auto.. Quelles démarches avez-vous déjà mises en place pour être préparé ?

{kind=link}