La question de l’assurance auto pour les jeunes conducteurs suscite des préoccupations grandissantes, notamment concernant les prix astronomiques et les refus de contrat fréquents. En 2026, ce phénomène mérite une analyse approfondie.

Les raisons de l’augmentation des prix de l’assurance auto pour les jeunes conducteurs

Les prix des assurances auto pour les jeunes demandeurs sont souvent bien plus élevés que pour les conducteurs expérimentés. En effet, la majorité des compagnies d’assurance considèrent les jeunes conducteurs comme présentant un risque élevé en raison de leur manque d’expérience. Les statistiques témoignent d’une sinistralité significativement plus élevée au sein de cette tranche d’âge, conduisant les assureurs à appliquer des primes d’assurance élevées.

Des chiffres révélateurs

Une récente étude de L’Olivier Assurance a comparé les offres d’assurance entre décembre 2025 et janvier 2026. Lors de cette période, les jeunes de moins de 20 ans se heurtaient à une vraie difficulté : à peine six offres d’assurance auto étaient disponibles pour eux, tandis que des conducteurs plus âgés pouvaient accéder à près de 30 propositions sur les mêmes comparateurs.

Les attentes des assureurs face aux jeunes conducteurs

Les compagnies d’assurance s’appuient sur des calculs statistiques pour définir leurs tarifs. Plus un conducteur est jeune, plus il lui est difficile de prouver ses capacités sur la route. En raison de cela, de nombreux jeunes font face à des déclarations surprenantes lors de la demande de devis : « Votre profil doit être examiné par un conseiller ». Cela peut engendrer des refus de contrat rapides et abrupts, plongeant ainsi de nombreux juniors dans l’incertitude en matière d’assurance.

Alors, que faire pour contourner ces obstacles ? Être en règle, c’est un bon début, mais s’associer à un parent déjà assuré peut s’avérer encore plus judicieux. Le parrainage familial est souvent l’unique solution pour passer cette barrière.

Le manque d’offres adaptées pour les jeunes conducteurs

La frilosité des assureurs se ressentait également dans un manque d’offres sur le marché. Un tableau des offres d’assurance met en avant les différences frappantes entre les jeunes de 17 ans et les conducteurs plus âgés.

| Âge | Nombre d’offres |

|---|---|

| 17 ans | 1 offre |

| 18-20 ans | 6 offres |

| 21-24 ans | 20 offres |

| 26-30 ans | 30 offres |

Ce tableau illustre comment l’accès à des contrats d’assurance devient un véritable parcours du combattant. Le jeune conducteur subit donc une pression accrue, sans pour autant bénéficier des choix qui s’offrent à d’autres conducteurs.

L’impact financier sur les jeunes

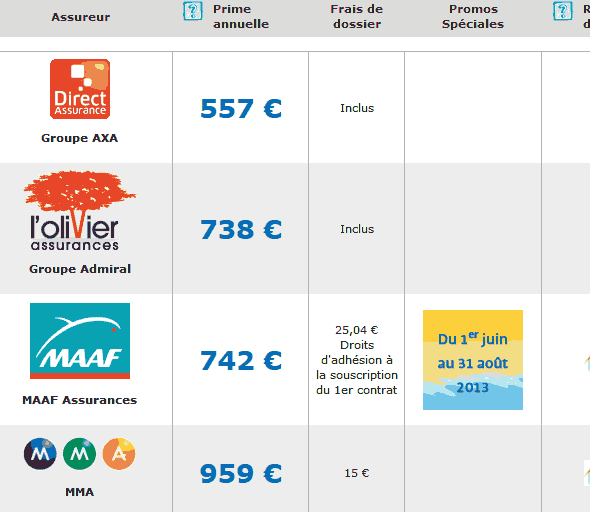

Les prix des assurances varient considérablement, même pour des garanties équivalentes. Les jeunes conducteurs peuvent faire face à des coûts allant jusqu’à 792 € par an, soit une augmentation proche de 60 % par rapport aux meilleures offres disponibles. Par exemple, des assureurs directs proposent des tarifs oscillant entre 500 € et 537 €.

Les conséquences des refus de contrat

Les refus fréquents de contrats ne sont pas sans impact. Lorsqu’un jeune conducteur se voit refuser une souscription assurance, cela peut entraîner un stress supplémentaire. Le non-respect d’une obligation d’assurance en France peut également conduire à des amendes lourdes et à des complications juridiques.

Une responsabilité à prendre en compte

Les jeunes doivent comprendre que conduire sans assurance les expose à des conséquences financières dévastatrices en cas d’accident. Comme l’a mentionné Julien Bouverot, Directeur Général de L’Olivier Assurance : « En cas de sinistre grave, le conducteur sans assurance pourrait se retrouver à payer pour les dommages causés toute sa vie ». Cela soulève des questions sur la sécurité routière et la responsabilité collective envers les jeunes conducteurs.

Il existe des solutions pour contourner ce phénomène, comme des formations complémentaires qui peuvent créer des opportunités de réduction de primes. Être proactif et s’informer sur les compagnies d’assurance peut également faire la différence.

Les revendications des jeunes conducteurs

Face à cette situation, les jeunes ont commencé à défendre leurs besoins auprès des compagnies d’assurance. Beaucoup revendiquent des tarifs plus accessibles et une amélioration des offres adaptées à leur profil. Comment pourront-ils faire entendre leur voix face à ces géants du secteur ? C’est une question passionnante à explorer.

En résumé

La réalité des jeunes conducteurs en 2026 est complexe, marquée par des premiers prix d’assurance élevés, de nombreux refus de contrat et un marché en phase de mutation. Pour changer cette mentalité et faire évoluer le paysage de l’assurance, un dialogue actif entre assureurs et jeunes conducteurs est essentiel.

{kind=link}