La résiliation d’une assurance auto peut être un moment délicat pour un conducteur. Chaque situation est unique, mais il est essentiel de connaître les étapes à suivre pour retrouver une couverture rapidement.

Les raisons courantes de résiliation d’une assurance auto

Comprendre pourquoi un contrat d’assurance peut être résilié est crucial. Les causes fréquentes incluent :

- Non-paiement des cotisations

- Nombre élevé de sinistres déclarés

- Dissimulation d’informations importantes

- Perte de permis de conduire

Ces motifs peuvent peser lourd dans la balance lorsqu’il s’agit de trouver une nouvelle assurance. Pour un conducteur considéré comme malussé, les options se réduisent souvent.

Une personne ayant été résiliée peut éprouver des difficultés à trouver une couverture adaptée, mais cela ne signifie pas qu’il faut prendre les routes sans assurance. La législation est claire : la conduite sans assurance est une infraction sérieuse.

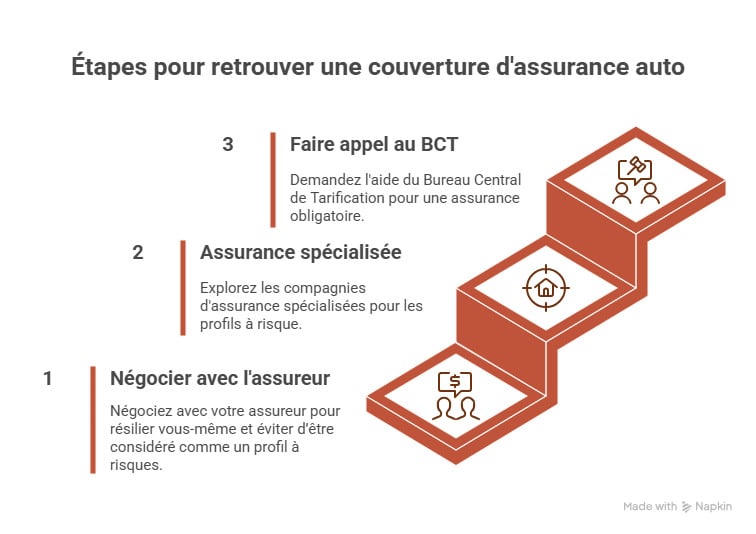

Pour naviguer dans ces eaux troubles, il existe des recours possibles. La première étape consiste généralement à communiquer directement avec l’assureur pour contester la résiliation. Souvent, un courrier recommandé au service réclamation peut suffire à clarifier des malentendus.

Si cette approche ne donne pas de résultats, la médiation peut être envisagée. Les services de médiation de l’assurance sont disponibles gratuitement et peuvent émettre un avis dans un délai de trois mois.

Il est également possible d’inclure une demande auprès du Bureau central de tarification (BCT) pour obtenir une protection minimale, comme la garantie responsabilité civile.

Le chemin peut sembler sinueux, mais il existe des solutions. Comment réagir face à un refus d’assurance ?

Trouver un nouvel assureur après une résiliation

Une fois la résiliation validée, la recherche d’une nouvelle compagnie d’assurance devient primordiale. Plusieurs assureurs offrent des formules sur mesure pour les conducteurs résiliés ou aux profils jugés à risque.

Les offres peuvent inclure des tarifs ajustés et des clauses spécifiques, permettant ainsi aux conducteurs d’obtenir une assurance auto, même en cas de malus. Des assureurs comme Best Assurances se spécialisent justement dans ce domaine, avec des conditions adaptées aux besoins des conducteurs résiliés.

Voici quelques étapes pour faciliter la recherche d’une nouvelle assurance :

- Comparer les devis de plusieurs assureurs

- Évaluer les garanties proposées

- Vérifier les conditions des contrats

Une fois les propositions obtenues, une analyse attentive des modalités est nécessaire. Pour éviter des surprises, il est pertinent d’examiner surtout les clauses sur les exclusions et les franchises.

Si le premier essai ne porte pas ses fruits, ne désespérez pas. Certains assureurs peuvent refuser de couvrir un profil à risque, mais plusieurs d’entre eux restent disponibles pour proposer des solutions adaptées.

Un témoignage de conducteurs ayant réussi à trouver une couverture malgré leur statut de résilié peut apporter un éclairage supplémentaire. Plusieurs d’entre eux ont partagé que la persévérance dans les recherches a payé, les conduisant à des options satisfaisantes.

Les options de réassurance pour conducteurs à risque

Pour les conducteurs considérés comme à risque, divers recours s’offrent encore. Un des choix est de se tourner vers des assureurs qui acceptent cette catégorie de clients. Les signatures de contrats annuels peuvent parfois donner plus de flexibilité.

Un point à prendre en compte est celui des tarifs. Les primes pour les assurés malussés peuvent être significativement plus élevées en raison de leur historique. Cependant, cela ne signifie pas qu’il faut s’accommoder seulement d’un tarif exorbitant. L’objectif est de trouver l’équilibre entre coût et couverture adéquate.

| Critères | Options |

|---|---|

| Non-paiement antérieur | Assurances spécialisées |

| Multiples sinistres | Contrats avec clauses particulières |

| Dissimulation de sinistres | Assurance responsabilité civile minimum |

Cette astuce peut s’avérer précieuse, car elle conduit à un taux d’acceptation supérieur malgré les antécédents. Si les recours ont échoué, ou si la situation reste trop compliquée, envisager de travailler directement avec un courtier en assurance pourrait ouvrir des portes.

Finalement, chaque conducteur doit naviguer à travers les défis qui viennent avec la résiliation de leur contrat. Que ce soit pour des raisons financières ou de sécurité, plusieurs solutions existent pour souscrire une nouvelle assurance auto adaptée.

La route peut sembler semée d’embûches, mais une attitude proactive et informée permettra de surmonter les obstacles.

{kind=link}