Comprendre les subtilités de l’assurance auto est essentiel pour tout conducteur. En 2026, cette connaissance est plus cruciale que jamais, notamment pour les contrats tous risques. Quelles protections réelles offrent-ils ?

Ce que comprend une assurance auto tous risques

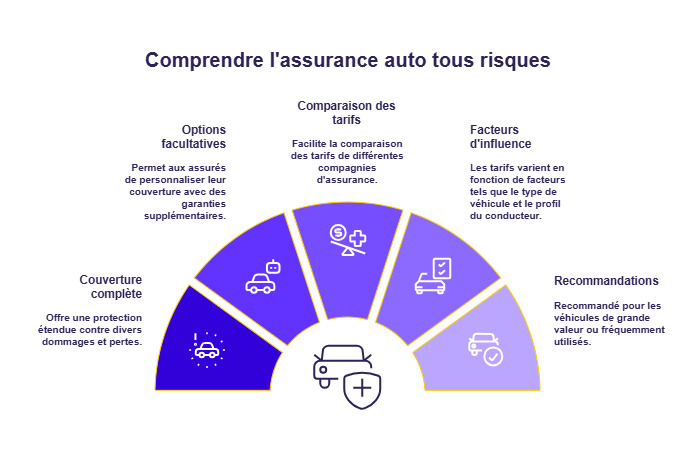

La formule tous risques est conçue pour assurer une couverture complète. Elle va bien au-delà de la simple responsabilité civile, intégrant la prise en charge des nombreuses garanties adaptées à divers sinistres.

Les garanties essentielles de la formule

Au cœur de cette formule se trouve une vaste gamme de protections. Les conducteurs bénéficient non seulement de l’indemnisation en cas d’accident responsable, mais également lors de collisions avec des tiers non identifiés.

Pour illustrer, prenons l’exemple d’un véhicule neuf. En cas de choc dans un parking où la responsabilité n’est pas déterminable, l’assurance tous risques permet de couvrir les frais de réparation sans que le conducteur ne soit pénalisé.

Il est crucial de bien comprendre ces garanties, comme celles liées au vol, à l’incendie, ou encore aux dommages matériels causés par des événements climatiques. Avez-vous déjà pensé aux implications d’une simple rayure sur votre voiture ?

Évaluer le niveau de protection

Avec l’assurance tous risques, il ne s’agit pas uniquement de la couverture, mais aussi de la franchise et des exclusions. Chaque contrat présente des particularités qu’il est essentiel de décrypter. Par exemple, le montant de la franchise, qui sera déduit en cas de sinistre, influence directement le coût final.

Il vaut mieux se préparer à ce qu’aucune protection ne soit absolue. La vigilance s’impose lors de la lecture des détails de votre contrat. D’ailleurs, la valeur du véhicule et son usage quotidien jouent un rôle clé dans le choix d’une telle couverture. Ne serait-il pas judicieux de comparer différentes offres pour mieux se décider ?

Les sinistres couverts par l’assurance tous risques

Un aspect fondamental à considérer est la couverture des< strong>sinistres. Une assurance tous risques prend en charge une variété d’incidents, offrant une sérénité précieuse aux conducteurs.

Types de sinistres pris en charge

Les accidents impliquant un tiers, les incidents sans identification de responsable, ou encore les dégâts causés par un événement climatique comme une tempête sont autant de situations qui relèvent de la prise en charge.

Par exemple, des dommages suite à un choc avec un animal sauvage, un incident qui peut sembler fortuit, sont également couverts par une telle assurance. Cela démontre bien la nécessité de bien choisir son contrat.

Quant à l’assistance liée au véhicule, elle est souvent incluse, garantissant le dépannage et même la prise en charge des passagers. Cela peut s’avérer décisif dans une situation d’urgence. À ce sujet, avez-vous déjà envisagé quelles seraient vos premiers réflexes en cas d’accident ?

Exclusions à connaître

Malgré ces protections, certaines situations demeurent exclues. Par exemple, si le conducteur circule sous l’emprise de l’alcool ou ne respecte pas les obligations de sécurité stipulées dans le contrat, les frais pourraient ne pas être remboursés. Il est donc crucial de vérifier ces détails lors de la souscription.

La compréhension de ces éléments permet d’éviter les déceptions au moment d’un sinistre. En ce sens, il peut s’avérer utile de se pencher sur les conseils sur les documents d’assurance afin de rester bien informé.

Choisir l’assurance la plus adaptée selon votre situation

Enfin, l’assurance tous risques n’est pas nécessaire pour tous les conducteurs. La décision devrait être guidée par la valeur du véhicule, l’utilisation quotidienne et le niveau de risque que l’on est prêt à supporter.

Scénarios où cette assurance est recommandée

- Véhicules récents : Pour protéger un investissement de valeur.

- Utilisation quotidienne : Les trajets réguliers peuvent accroître l’exposition aux sinistres.

- Financement de voiture : En cas de LOA ou de crédit, une couverture renforcée est souvent bienvenue.

Ces critères rendent la formule tous risques particulièrement pertinente pour ceux qui souhaitent se protéger efficacement. D’autre part, des contrats spécifiques comme ceux mentionnés sur le contrat idéal d’assurance peuvent mieux convenir à certaines situations.

Anticiper les besoins futurs

Au final, évaluer le bon niveau de couverture repose sur une analyse précise des besoins. La vigilance s’avère essentielle pour éviter toute mauvaise surprise. Quelles garanties êtes-vous prêt à sacrifier pour faire des économies sur votre assurance auto ?

Les clés d’une bonne gestion de son assurance

Comprendre les différentes dimensions de l’assurance tous risques est fondamental pour en tirer le meilleur parti. Cette formule, bien que plus coûteuse, apporte une paix d’esprit inestimable lorsqu’il s’agit de faire face à des incidents imprévus.

| Type de couverture | Inclus dans la formule tous risques | À vérifier dans le contrat |

|---|---|---|

| Responsabilité civile | Oui | – |

| Vol et incendie | Oui | Franchise applicable |

| Bris de glace | Généralement inclus | Montant maximal d’indemnisation |

| Dommages au véhicule | Oui | Franchise à vérifier |

| Catastrophes naturelles | Oui, selon contrat | Événements inclus |

Rester informé et faire la comparaison des offres disponibles est donc indispensable. Pour une meilleure perspective sur les divers contrats, n’hésitez pas à jeter un œil aux détails sur les assurances après résiliation et bien d’autres options.

{kind=link}