En bref

- Éviter les documents incomplets et la mauvaise gestion budgétaire pour ne pas déstabiliser la demande.

- Le taux d’intérêt et les conditions de remboursement dépendent largement de la clarté du dossier et de la stabilité financière présentée.

- Une simulation de prêt bien menée et une bonne connaissance de l’historique de crédit permettent d’éviter les pièges et les frais cachés.

Sommaire

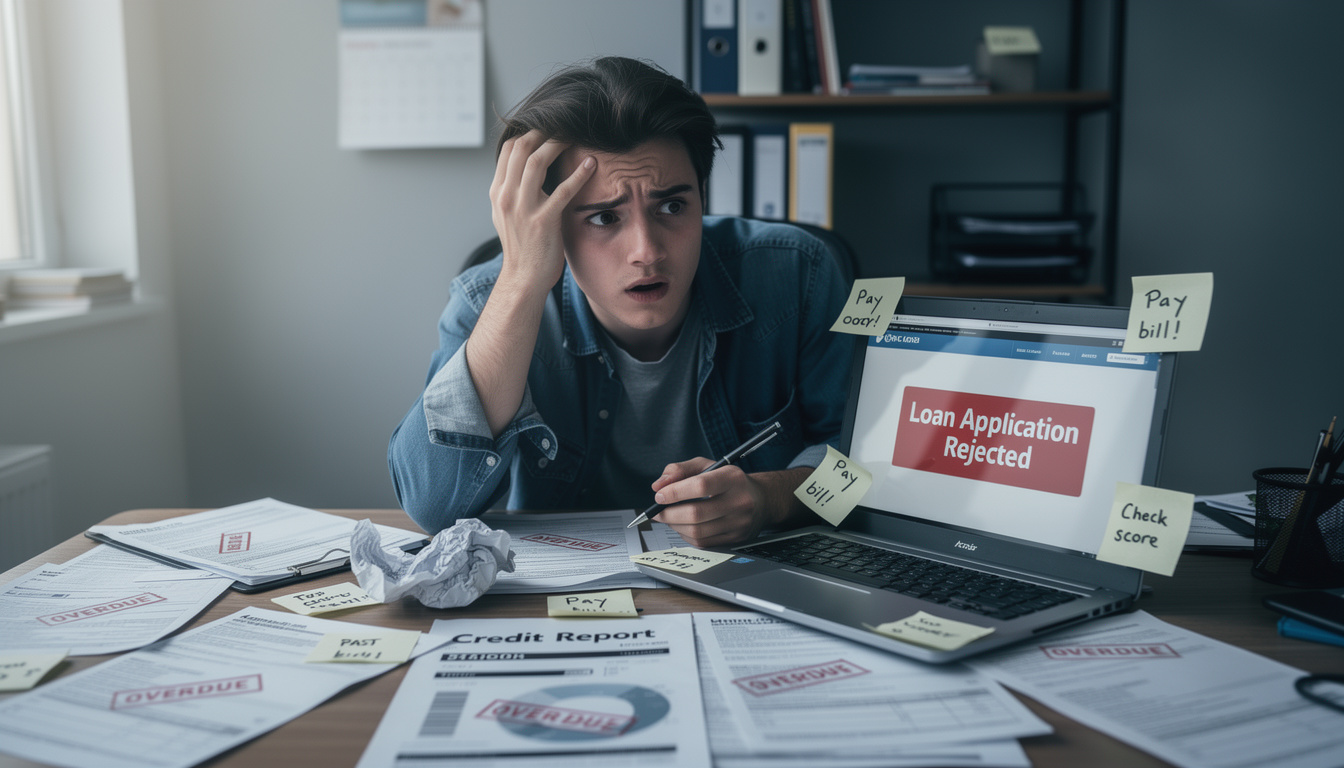

Les erreurs à éviter lors d’une demande de prêt

Face à une demande de prêt, chaque détail compte. Voici mon expérience révélatrice et les erreurs à éviter pour sécuriser votre demande de prêt et préserver votre solvabilité dans l’avenir au quotidien.

Documentation complète et vérification précoce

Tout commence par l’évaluation des documents et des chiffres fournis par le demandeur, sans détour. Des documents complets accélèrent l’analyse et évitent des allers-retours interminables, qui ruinent la fluidité de la procédure. Cas pratique : Lucie, 32 ans, a rempli rapidement le dossier pour un prêt auto, mais un relevé de compte manquant a bloqué l’étude. Elle a dû fournir un extrait bancaire, puis gagner deux semaines. Anecdote : Je me souviens d’un dossier où une facture d’électricité oubliée a suscité un doute sur la stabilité financière; le conseiller demandait deux relevés supplémentaires et un changement d’échéancier. C’est pourquoi la vérification préliminaire s’impose avant d’aller plus loin et découvrir tous les points faibles du dossier. Prêt à vérifier chaque ligne du relevé signé aujourd’hui et sécuriser l’issue des demandes futures ?

Historique de crédit et scoring

L’historique de crédit guide les prêteurs et peut trahir la réalité financière si un dossier n’est pas nettoyé à temps. Cas pratique : Antoine, 45 ans, accumule des micro-dettes; son score chute, et les banques demandent des justificatifs. Après strictes vérifications, il obtient un prêt, mais avec un taux plus élevé et des frais supplémentaires. Anecdote : En entretien, un client a découvert un retard minuscule sur un paiement, mais le système l’avait déjà retenu; correction rapide et documentation claire ont tout changé, ouvrant la porte à un accord. Cette exigence de transparence, même minime, peut basculer l’éligibilité sur un simple coup de pouce technique. Et si votre historique évoquait une stabilité que vous n’avez pas encore démontrée ?

Pour approfondir, regardez des témoignages et conseils pratiques sur les vidéos ci-dessous.

Erreurs courantes et vérifications essentielles

Dans le vif du sujet, il faut anticiper les pièges et les coûts. Des documents incomplets ou des frais mal compris peuvent tout gâcher. Cas pratique : Léa, 29 ans, a oublié son dernier bulletin de salaire; le prêteur a exigé une dérogation, prolongeant l’attente et infligeant des conditions plus strictes. Anecdote : Je me rappelle une consœur qui a retrouvé une facture oubliée dans un tiroir; cette vérification a tout changé et le dossier a gagné sa place ce jour exact. Transition : déceler chaque coût et chaque pièce justificative évite les hésitations et les reports, crucial pour la suite. Prêt à vérifier votre tableau des frais avant d’appuyer sur envoyer le dossier demain ?

- Cas pratique : Benoît, 38 ans, découvre des frais de dossier et des frais d’assurance additionnels non prévus, transformant une demande simple en parcours coûteux et long.

- Anecdote : Un client a tout mis à plat lors d’une réunion; l’économie était immédiate grâce à une rectification.

Frais cachés et coûts annexes peuvent redessiner le coût total. Frais annexes et frais de dossier méritent une analyse claire. Cas pratique : Benoît, 38 ans, découvre des frais de dossier et des frais d’assurance additionnels non prévus, transformant une demande simple en parcours coûteux et long. Anecdote : Dominique, conseiller, a recommandé de demander une ventilation écrite des coûts et l’on a ainsi évité une dépense superflue; l’opération a pris quelques jours mais l’économie était réelle. Transition : comprendre les mécanismes de coût permet de négocier et d’obtenir un meilleur accord. Souhaitez-vous revoir votre tableau des frais avant de poursuivre ?

Bonnes pratiques et choix éclairés

La phase finale repose sur une préparation rigoureuse et une comparaison raisonnée. Simulation de prêt et plan de remboursement clair évitent les surprises. Cas pratique : Marie, 26 ans, simule trois taux et choisit la meilleure option en fonction du coût total et des mensualités. Anecdote : Cette astuce que j’ai découverte fait toute la différence lors d’un choix de prêt erroné à l’époque et a modifié le budget familial. Transition : la comparaison des offres devient une habitude qui protège des décisions hâtives et stressantes. Vous êtes prêt à comparer sérieusement avant d’accepter une proposition ?

| Critères | Offre A | Offre B |

|---|---|---|

| Mensualité | 320€ | 360€ |

| Taux | 3,1% | 3,6% |

| Frais | 0€ | 150€ |

Après comparaison, un choix éclair se dessine et les mois à venir s’organisent sans friction. Les alternatives de financement et les conseils pratiques peuvent guider vers une offre adaptée, tout en restant vigilant sur l’historique de crédit et les conditions de remboursement.

Pour conclure ce chapitre, la vigilance reste centrale et les bonnes questions prévalent, surtout lorsque la demande se précise.

Conclusion et perspectives

En résumé, la clé réside dans la préparation, la précision et la négociation. Une simulation de prêt fiable, des documents complets et une attention constante au coût total évitent les pièges et préservent le budget. Restez curieux, comparez et ne laissez pas des détails mineurs dicter l’avenir financier. Cela demande de la rigueur, mais les résultats parlent d’eux-mêmes et vous donnent le contrôle sur votre trajectoire.

FAQ dynamiques

Comment éviter les documents incomplets ?

Préparez un dossier centralisé avec toutes les pièces : pièces d’identité, avis d’imposition, bulletins de salaire et relevés bancaires récents. Vérifiez chaque item avant soumission et demandez une liste de vérification au prêteur.

Les frais cachés valent-ils la peine d’être négociés ?

Oui. Demandez une ventilation des coûts et négociez chaque poste avec le conseiller. Parfois, la négociation permet d’économiser plusieurs centaines d’euros sur la durée du prêt.

Faut-il privilégier une simulation de prêt en ligne ?

Une simulation aide à estimer les mensualités et le coût total, mais combinez-la avec une consultation bancaire pour affiner les chiffres et vérifier les conditions réelles.

{kind=link}